临近年底,又到了旅行社责任险续保的高峰期。

不少户外机构、研学平台和旅行社伙伴都在问:

“旅行社责任险是不是必须买?”

“它到底能赔什么?”

“保额要买多高?

“怎么买才不踩坑?”

今天,我就来为大家一一解答。

01必须买!国家强制规定

是的,旅行社责任险是国家强制要求旅行社必须投保的险种。

无论你是做境内游、出境游、户外徒步、研学团建,只要从事旅游业务经营活动,就必须购买。

未按规定投保的,将面临旅游主管部门的处罚,包括罚款、没收违法所得等。

02旅行社责任险,都能赔什么?

简单来说,旅行社责任险主要保障的是因旅行社疏忽或过失导致游客人身伤亡或财产损失,依法应由旅行社承担的经济赔偿责任。

具体涵盖三大类:

1. 人身伤亡赔偿

如游客在行程中发生意外伤害、身故、伤残等。

2. 财产损失赔偿

如游客行李、证件、物品丢失或损坏。

3. 法律费用与精神损害赔偿

包括诉讼费、律师费,以及法院判决的精神损害抚慰金。

此外,一些优质的责任险还会扩展保障:

● 紧急救援费用

● 旅程延误/取消

● 随团工作人员人身安全

● 无责救助费用

03怎么选?重点看这3点

市面上的旅行社责任险五花八门,但核心要看:

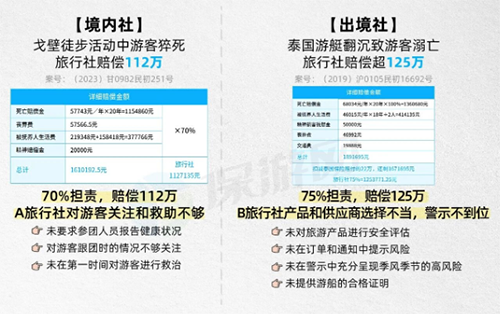

1. 保额要买多高?满足人身损害赔偿标准是安全线

这是重中之重!不要只看“年度总赔付限额500万/1000万”,一定要看 “每次事故每人伤亡责任限额”,这才是单个人出事时真正能用的钱。

根据2025年最新人身损害赔偿标准,北上广深等一线城市,仅死亡赔偿金就已突破150万元,上海更是高达186万!

建议:● 基础安全线:单人伤亡保额尽量覆盖主要客源地的人身损害赔偿标准。

● 高风险线路(境外、高原、户外运动):保额应更高,低保额在巨额赔款面前只是杯水车薪。

2. 基础保障是否齐全?

六大基础保障缺一不可:人身伤亡、财产损失、法律费用、精神损害、有责延误、无责救助。

3. 是否包含实用的附加保障

如紧急救援(尤其适用于偏远地区)、旅程取消、随团工作人员保障等,对于户外、研学类机构来说,这些是重要的风险加固项。

04最关键的一点:旅责险≠旅意险!

这是绝大多数人的误区,务必厘清:

● 旅行社责任险:保的是旅行社的责任。游客受伤,只有经认定是旅行社的错,保险公司才替旅行社赔钱给游客。●

旅游意外险:保的是游客本人的意外。无论旅行社有无责任,游客自己发生意外(如突发疾病、自己不慎摔伤),都可以获得赔偿。

举个例子:如果游客在高原徒步时,因旅行社提供的氧气设备故障导致身体受损——这是旅行社责任险的保障范围。如果游客因自身高原反应突发疾病——这属于旅游意外险的保障范围,旅责险不赔。

结论:责任险和意外险不是二选一,而是互补关系。旅行社买责任险护自己,同时强烈建议游客购买意外险护他们自己。

05实用建议:保险是最后一道防线

1. 每年做一次“风险体检”根据业务变化调整保险方案。

2. 找靠谱的保险经纪人专业的人帮你识别风险、设计方案、协助理赔。比如保游网,深耕旅游保险领域10年以上,已服务12万+文体旅机构。

3. 保险不能替代安全管理定期培训员工、检查设施、制定应急预案才是根本。

保险不是为了“出事”,而是为了“不怕事”。一次事故可能压垮多年经营,选对、买够旅行社责任险,既是对参与者负责,也是对自己事业的守护。

新社开业,怕第一张旅责险保单就买错?老社续保,担心旅责险保障不足却不知从何优化?

保游网为您提供:

新投保:从零搭建保障体系,避开新手常见坑位。

续保优化:对比多家旅责险方案,用同样预算获取更优保障;

保险不是一次性的交易,而是长期的风控陪伴,选择保游网,就是选择省心、安心、放心。立即扫码添加文旅风控顾问,前50名可免费获得保游网风控专家1对1咨询服务。

旅责险咨询 | 保单诊断 | 合作代理 | 加入社群