经营景区、乐园、营地、场馆,该买什么公众责任险?为什么有时买了保险,出事却不赔?

在回答前,先看两个真实案例:

案例一:某度假区为“整个园区”投保,但内部一块第三方运营的亲子乐园出事后,保险公司以“承保区域不含该场地”为由拒赔,巨额赔偿自行承担。

案例二:一家水上乐园保单涵盖了所有水上设施,但停车场发生事故后,因“停车场未列入承保范围”同样遭拒赔。

这两个案例揭示了一个残酷事实:买错买漏公众责任险,等于没买。

01什么是公众责任险?

● 保障对象:场地经营方。

● 适用场景:面向公众提供服务的各类固定经营场所,包括但不限于景区、乐园、体育场馆、酒店民宿、教育基地、商业综合体等。

● 保障责任:承担经营期间,因疏忽或过失导致第三者人身伤亡或财产损失的经济赔偿责任。

● 核心保障包括:人身意外赔偿:顾客在场地内滑倒、磕碰、摔伤等产生的医疗费、伤残赔偿等。财产损失赔偿:因场地责任导致的第三方财物损坏或丢失。

02你属于哪类风险场地?这直接决定“保不保、赔不赔”

保险公司的风险分类直接写入条款,决定承保范围、价格和理赔结果。选错类别,保单可能失效。

第一类风险类型

● 典型场景:书店、文化培训机构、民宿/酒店、普通餐厅、电影院、桌游店、办公空间等。

● 风险与投保:风险最低,保费也最低。需确认“游泳池、电梯”等常见项目是否已附加承保。

第二类风险类型

● 典型场景:健身房、舞蹈室、球类馆、游泳馆、武术/搏击/跆拳道馆、室外儿童乐园、马术馆(基础骑乘)。

● 风险与投保:存在一定身体碰撞与技能要求风险。投保时必须确保所开展的运动项目被明确写入条款,并建议设定较高的医疗赔偿限额。

第三类风险类型

● 典型场景:攀岩馆、滑雪场、冰雪乐园、卡丁车场、大型水上乐园、户外探险营地、山地越野场地。

● 风险与投保:风险高,事故伤害程度可能更严重。保费较高,特别需要注意高风险活动有列明不同的免赔。

第四类风险类型

● 典型场景:跳伞、直升机飞行、速降、蹦极、专业摩托车赛事等。

● 风险与投保:仅极少数保司提供,核保严格,保费高昂。

重要提示:各家保司风险分类标准存在差异,以上风险类型的场景分类仅为参考,投保时务必咨询保游网文旅风控顾问,并以具体保险条款为准。

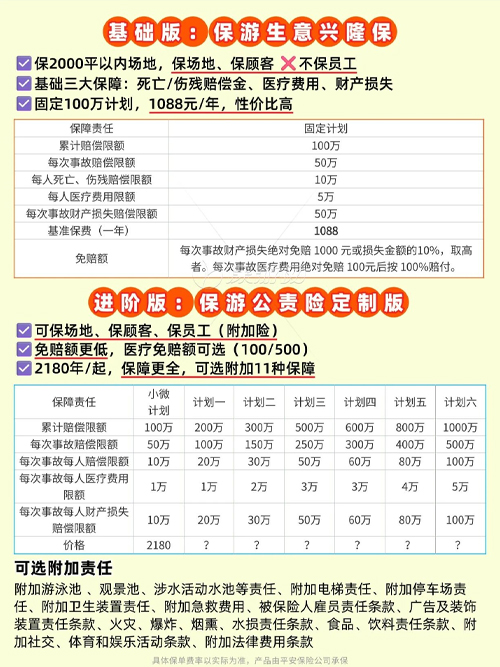

03保游网公众责任险保障方案优势

保游网的公众责任险基础方案“保游生意兴隆保”1080元起,平均每天不到3元,为您换来一份踏实的保障。

1. 灵活定制:按单次活动需求(天数、人数、类型)定制,清晰合理;

2. 保障全面:条款针对活动优化,可扩展承保高风险项目、食物责任等;

3. 高效便捷:全程在线投保,出单快,电子保单合法有效;

4. 专业支持:提供风险咨询与专业理赔协助,省心省力。

04投保前必须清楚的四个关键问题

第一、公众责任险保的是顾客,保员工需要雇主责任险,保游网有多种雇主责任保险方案可以为你转移此类风险;

第二、游泳池、电梯、停车场通常是作为附加项目投保,需要额外加钱,所以有些保险方案看着价格低,可能是因为没有包括这些内容,要问清楚;

第三、重点区分 “累计赔偿限额” 和 “每次事故每人限额”。总保额500万,可能单次每人仅赔20万。在大城市,人身伤害赔偿标准常超百万,额度不足将带来巨大缺口。请根据经营规模合理评估。

第四、如实告知。很多通用型公众责任险默认不承保高风险项目,投保时一定要说明场地内所有经营项目,避免保障漏洞或后续理赔纠纷。

私信发送【场地类型】(如“乐园”“基地”“体育馆”等),我们可为你提供:对应场景的公众责任险产品方案。

让保游网专业的风险规划,为您全年的辛苦利润,筑起最可靠的防火墙。

长按识别添加顾问微信

旅责险咨询 | 保单诊断 | 合作代理 | 加入社群