"当时只觉得无比舒服,就想在那睡过去,永远不要醒来。"

—— 2025年9月底,北海道大雪山,一位十年户外老驴在徒步失温濒死前的真实感受。

帐篷损毁后,他仍冒雨前进,直至全身湿透,失温倒地。就在意识即将被“舒适”吞噬之际,一罐意外喷出的防熊喷雾救了他。

而半年前,2025年4月13日,玉珠峰。三名年轻登山者在海拔5600米的C1营地附近,因失温、高反和滑坠,永远留在了那里。

这两个故事之所以让人后背发凉,不是因为它们多么独特,恰恰因为它们都太普通了,普通到我们每个人都能在其中看到自己的影子:

那个因为"来都来了"而继续前行的念头;

那个觉得"还能坚持"的侥幸心理;

那个认为"我不会那么倒霉"的天真假设……

"以为买了旅游险就万事大吉",这是我们在户外救援中最常听到的悔悟。然而,在冒险与探险界限日益模糊的今天,还有一个更隐蔽的陷阱:你以为的保障,可能根本保障不了你。

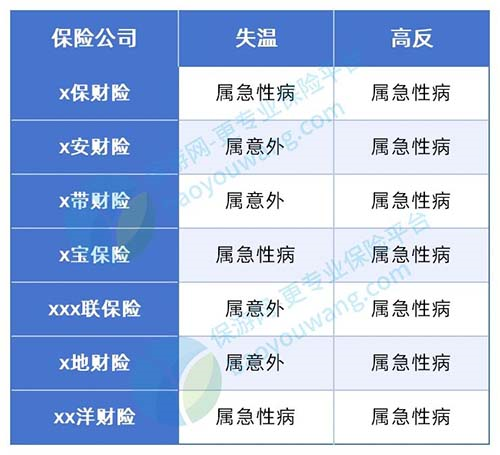

从多家保险公司的定义来看:高反:绝大多数公司认定为急性病,定义较为一致;失温:则存在分歧,有的公司认定为意外,有的认定为急性病。

这意味着,如果你参加的户外活动以高海拔、低温环境为主,失温是否被认定为"意外",将直接影响你的保障范围。

保险合同中,意外身故/伤残的保额通常远高于急性病身故/伤残。

以某款产品为例:

意外身故/伤残:封顶可达80万元急性病身故/全残:只有15万元左右

差距高达65万元!

这还不算其他的附加保障,如果全都加起来,赔付金额差距更大,将近百万!

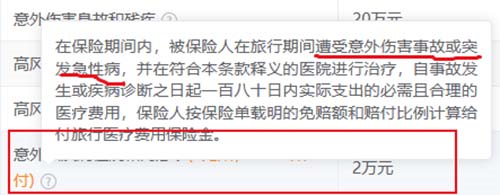

就医费用方面也是如此:若失温/高反被认定为"急性病",而你的保险中急性病额度较低或根本不包含,则可能面临保障不足的风险。如下图,意外医疗保额10万,而急性病医疗仅有3万:

在旅游户外运动保险的定义中,关于意外的条款一般为主保障(也就是主险)。无论是意外身故/医疗,急性病身故/医疗,一般都是意外保额>急性病保额。

一般保险公司意外身故赔付>急性病身故的赔付可能会相差个2-5倍。一般来讲,市面上保险对于意外医疗和急性病医疗的保障划分,有以下三种情况:

急性病和意外都能承保。不过共享保额,也代表万一你的旅途小插曲有点多,保险可能会不够赔。这种时候就需要升级到高保额计划。

保险的意外医疗额度和急性病医疗额度分开算,很明显的看出急性病保额低于意外保额。所以,我们在购买保险的时候一定要查看保险公司对于失温、高反的定义,选对应定义保额更高的那一份。

这种保险直接不保急性病,户外人千万慎选。这不仅代表着急性肠胃炎等常规责任不能承保,一旦保险公司将失温高反定义为急性病,那么你的保险在安全上就会有一块重大的缺失!

保游救援无忧PLUS户外保险

特点:意外与急性病共享保额,含现场救援。

优势:含野外搜救、直升机救援,承保海拔6500米以下

适合:追求保障、参与高海拔或极限运动的用户。

△具体保单责任、条款、费率以实际为准,团体批量投保有专属优惠,详询文旅风控顾问

保游安心游快乐出发保险

特点:意外与急性病独立保额,计划一即30w主险。

优势:急性病保额与意外保额接近,性价比高

适合:注重急性病保障、预算有限的用户。

△具体保单责任、条款、费率以实际为准,团体批量投保有专属优惠,详询文旅风控顾问

当我们精心准备冲锋衣、登山鞋、头灯和GPS时,那份真正懂户外、能救命的保险,才是你背包里最该优先装入的“最后一件装备”。

你的户外人生,不差这3分钟。现在,就打开你的保单,找到这三个关键点:

看定义:确认保司将“失温”归为“意外”还是“急性病”。

看保额:意外与急性病的保额是否分开?是否共享?还是根本没有急性病保障?

看条款:是否包含“高风险运动”,保障海拔范围是多少米以下?是否有“野外救援”、“直升机救援”等户外特殊责任?

如果任何一项答案是“否”或“不确定”,恭喜你,现在发现,还为时未晚。欢迎添加保游网文旅风控顾问,获取1对1专属咨询服务,帮你量身定制保险方案,支持团体批量投保,让你的保险不仅保的对,还保的全!

此外,保游网基于过往真实的户外理赔案例,整理了一份《户外活动保险投保指南及避坑清单》,帮你快速识别保障漏洞、看懂关键条款,选对真正适合户外活动的保险,关注公众号,回复数字“1”即可免费获取(审核制)。

保单诊断 | 合作代理 | 加入社群